Toutes les conditions semblaient réunies pour propulser l’or vers de nouveaux sommets… et pourtant, la réalité déjoue les attentes. Faut-il tourner la page sur le métal jaune ? Certainement pas, mais encore faut-il comprendre les ressorts qui animent son prix, loin des commentaires superficiels sur l’once en dollars servis par les médias français. L’or, on le scrute surtout lorsqu’il flambe. Mais s’arrêter là, c’est passer à côté de la moitié du film. Pour saisir ce qui fait bouger ce marché, il faut aussi se pencher sur ses périodes de repli, disséquer les reculs comme les envolées.

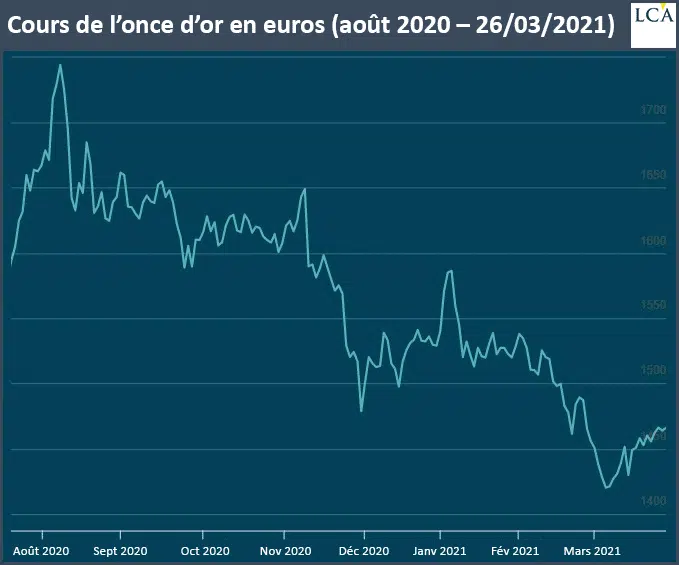

Prix de l’or en euro : bilan des 13 derniers mois

La dernière fois que j’ai pris la plume sur le cours de l’or ici, c’était en février 2020. Le métal jaune venait de franchir une résistance solide, entre 1 387 et 1 414 euros, pour inscrire un sommet jamais vu à 1 436 euros l’once. Un palier symbolique, aussitôt dépassé…

La suite ? Un parcours mouvementé, à la hauteur de la réputation de l’or. D’abord, l’euphorie : le 7 août 2020, l’once s’envole à 1 743,82 euros. Un record tout frais, puis la glissade s’amorce. Quelques rebonds, une accalmie, mais la tendance bascule. Entre le 9 et le 30 novembre, l’or touche un plancher à 1 469 euros. On croit le creux atteint, mais ce n’était qu’un point de passage.

La reprise est de courte durée : le 4 mars, le prix s’effrite à 1 420,20 euros l’once, soit 18,5 % de moins que son apogée d’août. Le 26 mars, la semaine s’achève sur une note de 1 469 euros.

Face à ces montagnes russes, on peut voir la bouteille à moitié vide. Depuis le pic d’août, le repli atteint 15,7 %, avec chaque rebond vite étouffé. La reprise se fait attendre.

Ou alors, on observe le verre à moitié plein : la baisse est indéniable, 15,7 % depuis le record, 6,1 % depuis janvier…

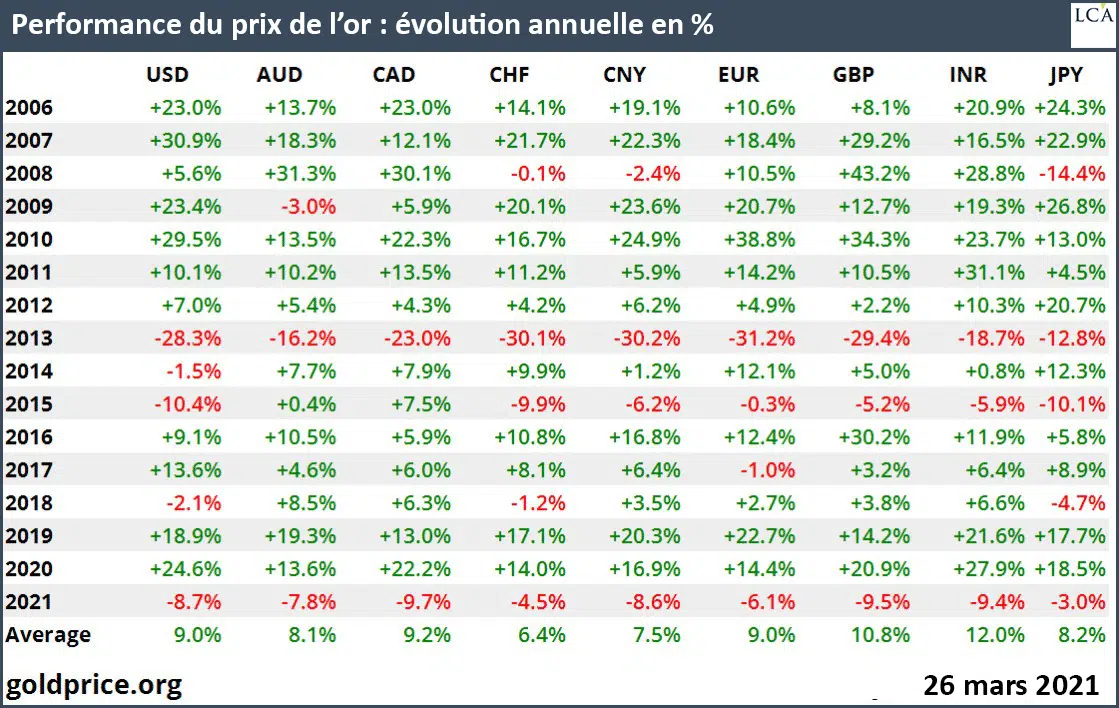

… mais elle fait suite à deux années exceptionnelles, marquées par un bond spectaculaire et ce sommet de 1 743,82 euros l’once en août 2020. Depuis 2006, le rendement annuel moyen de l’or atteint 9 %. Peu d’actifs peuvent en dire autant.

Et l’histoire n’est pas figée. Les fondamentaux restent solides au-dessus de 1 743,82 euros l’once, même si le marché n’est pas prêt à s’envoler à nouveau sans une bonne dose de catalyseurs.

Que révèle l’analyse technique sur la suite ?

Pour y voir plus clair, je m’appuie sur l’analyse de Tradosaur, publiée le 27 mars. Son constat, sans détour :

« Nous avons assisté à un rebond marqué sur le support majeur des 1 388-1 415 euros, puis buté sur la zone de résistance 1 477-1 493 euros. Malgré tout, l’or a réussi à franchir ce plafond, une étape clé. La suite s’annonce plus délicate : passer la barre des 1 493 euros risque de s’avérer bien plus ardu. Il faudra s’armer de patience. »

Les tendances se dessinent : le long terme reste orienté à la baisse, mais le court terme reprend des couleurs grâce à la M7 haussière. Quant à la tendance générale, elle s’améliore, portée par une M20 qui repart à la hausse. Mais le fond de l’air demeure fragile.

Vous l’aurez compris, l’analyse technique ne tranche pas. Les signaux sont mixtes, la prudence de mise. Difficile de choisir entre optimisme prudent et réalisme désabusé.

Pour avancer, il vaut la peine de revenir à l’été dernier, observer le point de bascule et tenter d’en tirer quelques leçons.

D’où vient le recul de l’or depuis août 2020 ?

La question mérite d’être posée. Après tout, le ratio d’endettement mondial ne cesse de grimper, les banques centrales font tourner la planche à billets et les nuages s’accumulent sur la sphère économique. Dans ce contexte, l’or devrait logiquement poursuivre son ascension.

Et pourtant.

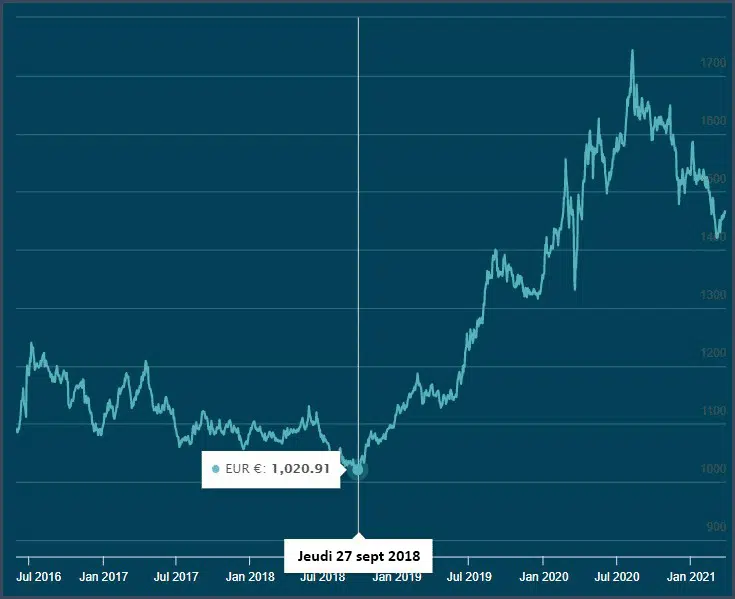

Voici mon point de vue : tôt ou tard, une crise majeure éclatera, probablement centrée sur les marchés de la dette souveraine. L’histoire de l’or, c’est celle d’une anticipation permanente de ces dérapages. Preuve en chiffres : l’once est passée de 237 euros en août 1999 à 1 743 euros en août 2020, soit +635 %. Mais ce parcours ne s’est pas fait d’un trait. Le marché corrige par paliers, parfois violemment.

Comme je le détaille dans cette vidéo, l’or n’est pas un placement tranquille. C’est une valeur exposée aux secousses, bien plus que l’immobilier ou les obligations, mais moins que les actions. Les variations sont parfois spectaculaires.

Pas étonnant, donc, de voir le métal jaune bondir à 1 013 euros après avoir quitté son plancher du 27 septembre 2018.

Si l’on observe les phases de correction de l’or, un schéma se dessine souvent, implacable.

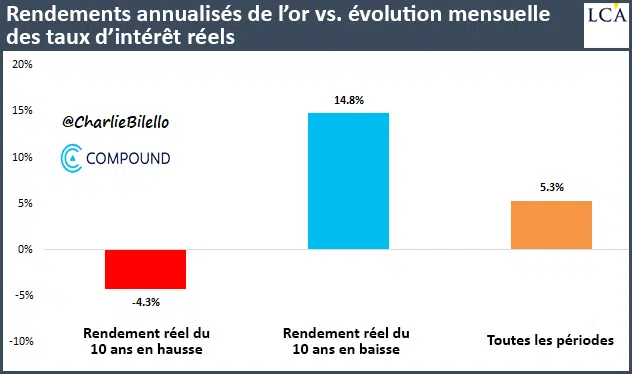

Le pire adversaire de l’or : la hausse des taux d’intérêt réels

C’est la formule choc de Charlie Bello dans une analyse du 20 mars. Nombre d’investisseurs du métal jaune peinent à encaisser la correction, alors que la dette publique bat des records et que les politiques monétaires restent ultra-accommodantes. Mais l’environnement macroéconomique ne se résume pas à ces seuls ingrédients.

Charlie Bello le rappelle : « Comprendre les mouvements de l’or n’a rien d’évident. Ce marché reste une énigme, il échappe à la logique des actions, des obligations ou des matières premières classiques.

Un facteur toutefois s’impose : la hausse des taux d’intérêt réels joue le rôle de repoussoir pour l’or. »

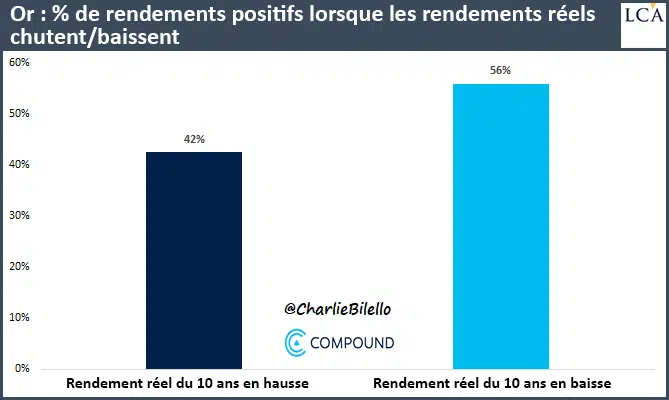

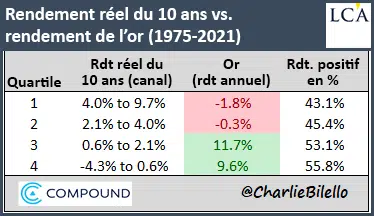

Depuis 1975, l’inverse est flagrant : lorsque les taux d’intérêt réels montent, l’or corrige (-4,3 % en moyenne), alors qu’il affiche une performance annuelle de +14,8 % quand ces mêmes taux reculent. Cette corrélation structurelle façonne le marché.

Le lien entre prix de l’or et taux d’intérêt réels n’explique pas tout, le marché de l’or reste un écosystème complexe, mais la tendance est nette : lorsque les taux à 10 ans repartent à la hausse, les chances de voir l’or progresser diminuent nettement, souligne l’analyste.

L’impact des taux réels ne s’arrête pas là. Charlie Bello ajoute : « L’or se comporte mieux en période de taux d’intérêt réels faibles, et inversement, il souffre lorsque ces taux montent. »

Pour ceux qui me lisent régulièrement, vous connaissez la mécanique : il devient logique d’accumuler de l’or lorsque les rendements réels (nets d’inflation) des placements monétaires et obligataires s’effritent ou passent dans le rouge. À l’opposé, quand ces taux repartent à la hausse, l’or perd de son attrait : il ne rapporte rien, tout en coûtant à stocker.

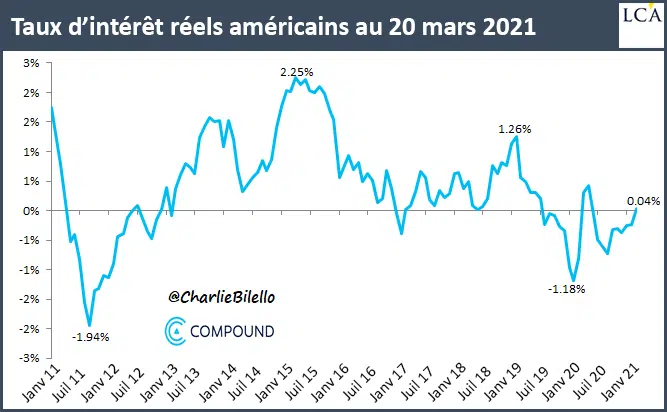

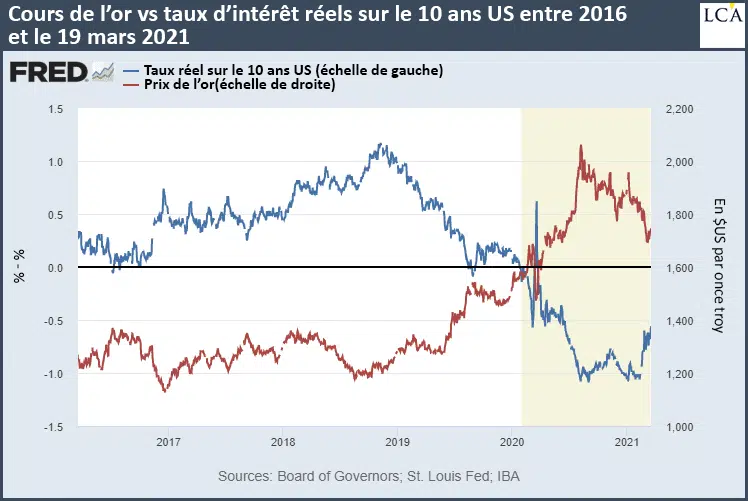

Cette logique vaut en zone euro comme aux États-Unis. Pour l’heure, les taux réels américains restent très bas (0,04 %), mais ils remontent. Or, c’est précisément en août, quand ce mouvement s’est enclenché, que l’or a signé son nouveau sommet.

Depuis, le métal jaune affronte un adversaire redoutable : des taux réels qui grimpent plus vite que les anticipations d’inflation. Le résultat ne fait pas mystère : le prix recule, mécaniquement.

Comme le souligne l’analyste Lyn Alden, la grande question reste aujourd’hui : jusqu’où les taux d’intérêt réels peuvent-ils progresser sur la durée ?

Recevez la Chronique Agora directement dans votre boîte mail

Courriel : SOUSCRIRE

J’accepte de recevoir une sélection exclusive d’offres de la part des partenaires de La Chronique Agora

*En cliquant sur le bouton ci-dessus, j’accepte que mon email soit utilisé et traité pour l’envoi de la newsletter gratuite de la Chronique Agora et de mon guide spécial. Désabonnement possible à tout moment. Consultez notre politique de confidentialité.

Trustpilot